Inhaltsverzeichnis

- Immense Kosten bei Helikopterbergungen – Alpenverein rät zu Versicherungsschutz

- Nicht nur die Bergung per Helikopter kostet!

- Bergung oder Rettung?

- Und im Ausland?

- Bergrettung: Schutz über den Verein?

- Bergrettung: Sonderfall Blockierung

- Rettung auch bei Leichtsinnigkeit und Fahrlässigkeit?

- Böses Erwachen?

- Wer zahlt bei bleibenden Schäden?

- Teste Dein Wissen zum Thema Bergwandern

Immense Kosten bei Helikopterbergungen – Alpenverein rät zu Versicherungsschutz

"Eine Helikopterbergung in Österreich kostete einem Verunfallten bei einer Annahme von 40 Flugminuten im Jahr 2023 durchschnittlich 4.984 Euro. In Deutschland beliefen sich im Vorjahr durchschnittliche Helikopterbergungskosten auf 3.120 Euro, in der Schweiz auf durchschnittlich 3.681 Euro," erklärt Clemens Matt, Generalsekretär des Österreichischen Alpenvereins, in einer aktuellen Medienmitteilung. Was viele nicht wissen: Wer in seiner Freizeit in unwegsamem Gelände ohne Bergungskostenversicherung mittels Hubschrauber geborgen wird, muss in Österreich den Einsatz im Regelfall selbst bezahlen.

Wer dafür bezahlt, ist laut Matt allerdings ein eigenes Thema: "Die gesetzliche Krankenversicherung deckt die Kosten einer Hubschrauberbergung in unwegsamem Gelände nicht oder nicht immer ausreichend ab. Wird ein Verunfallter aus alpinem Gelände geborgen, bleibt dieser im Regelfall auf den Bergungskosten sitzen. Ohne Bergungskostenversicherung kann ein solcher Einsatz für den Einzelnen also sehr teuer werden. Aus diesem Grund rät der Alpenverein Österreich Bergsportlern, eine entsprechende Bergungskostenversicherung für ihre Freizeitaktivitäten am Berg abzuschließen."

Und wer kommt sonst für die Bergungskosten auf? Wann zahlt die Krankenkasse? Wann zahlt der Alpenverein? Wir haben für euch recherchiert!

Einsatzkräfte der Wasserwacht und Bergwacht suchen nahe der Höllentalklamm nach vermissten Wanderern.

Nicht nur die Bergung per Helikopter kostet!

Jedes Jahr zieht es mehr Menschen raus in die Natur und in die Berge. Die Pandemiejahre 2020 und 2021 haben diesen Trend noch verstärkt. Doch kennen sie alle ihr Risiko? Ein plötzlicher Wetterumschwung, ein falscher Tritt, fehlende Kondition... Der Berg-Boom und die erhöhte Tourenaktivität der letzten Jahre führten demnach zu einer Zunahme von Rettungsinstitutionen.

Damit nach der glücklichen Rettung nicht das böse Erwachen in Form einer Rechnung ins Haus flattert, ist es ratsam, sich abzusichern. Notfälle sind vielfältig: die Suche nach einem Vermissten, eventuell mit einer Hundestaffel. Die Rettung eines Verletzten, unter Umständen per Hubschrauber. Oder die Bergung eines Wanderers, der gestürzt ist. Für Versicherungen stellt sich dann die Frage nach der Art des Einsatzes und dem Ort des Unfalls.

Einsatzkräfte der Bergrettung und Alpinpolizei an der Absturzstelle am Großglockner.

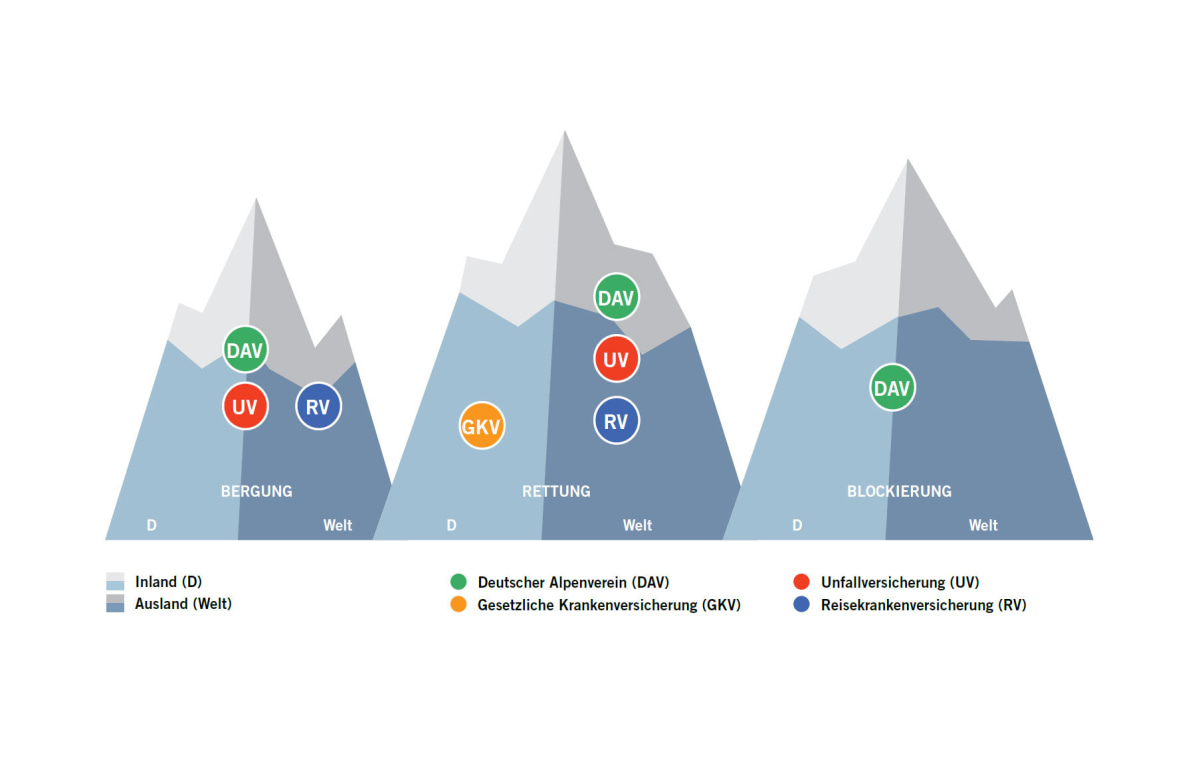

Bergung oder Rettung?

Die Begriffe sind nicht immer trennscharf und werden häufig synonym verwendet, was bei der Diskussion um die Kosten nicht selten zu Missverständnissen führt. Die gesetzlichen Krankenversicherungen (GKV) in Deutschland übernehmen die Kosten für Rettungseinsätze im eigenen Land, wenn der Einsatz medizinisch notwendig ist. Erleidet ein Wanderer also bei einer Tour einen Herzinfarkt oder wird er von einem Steinschlag getroffen, benötigt er umgehend medizinische Hilfe.

"Eine Rettung, vor allem per Hubschrauber, wird dann übernommen, wenn ein andersartiger Transport den Zustand des Patienten gefährden würde", so Birgit Brümmel von der Stiftung Warentest.

Wenn der Heli kommen muss, wird es sehr schnell teuer.

Stürzt ein Wanderer einen Abhang hinab und bleibt liegen, muss er gerettet werden. Die Kosten des Rettungseinsatzes übernimmt in Deutschland die Krankenversicherung. Welche Leistungen (Hubschrauber, Notarzt und Rettungswagen) im Einzelnen von der Kasse übernommen werden, hängen jedoch von der medizinischen Notwendigkeit ab.

Verunfallt der Wanderer dagegen nur leicht, das Gelände ist aber nur schwer zugänglich und ein Hubschrauber muss ausrücken, handelt es sich um eine Bergung. Und für Bergungsaktionen kommt die gesetzliche oder private Krankenversicherung in der Regel nicht auf oder im besten Fall nur zu einem sehr geringen Teil.

Die Bergung bei einer leichten Verletzungen wird nicht von der Krankenversicherung übernommen.

"Ist der Wanderer nicht so schwer verletzt und könnte mit dem Krankenwagen transportiert werden, wird es schwierig. Denn wenn der Heli nur zum Einsatz kommt, weil das alpine Gelände keine andere Möglichkeit zulässt, wäre das eigentlich eine Bergung", meint Brümmel.

Hier würde eine private Unfallversicherung greifen. Und ohne die kann es schnell teuer werden: Eine Flugminute kostet hierzulande zwischen 60 bis 90 Euro - je nachdem in welchem Land der Unfall passiert und welche Art von Hubschrauber eingesetzt wird, können die Preise jedoch noch um ein vielfaches höher liegen. Für eine "normale" Rettungsaktion stehen dann schnell 3.500 bis 8.000 Euro auf der Rechnung.

Je nach Tarif und Unternehmen übernehmen Unfallversicherungen die Kosten für kostspielige Bergungseinsätze. Auch bei vermuteten Unfällen, also wenn Wanderer vermisst gemeldet werden.

Und im Ausland?

Für die Versicherungen spielt auch der Unfallort eine wichtige Rolle. Innerhalb der EU sowie in Island, Liechtenstein, Norwegen und der Schweiz haben Versicherte einer gesetzlichen Krankenkasse Ansprüche auf Kostenübernahme bei einem Unfall. Jedoch richtet sich der Leistungsumfang nach dem jeweiligen Landesrecht.

Sicher am Berg: Welche Versicherung deckt welchen Notfall?

Ein teilweise deutlicher Eigenanteil ist daher quasi vorprogrammiert. Außerhalb von Europa übernimmt nur eine private Auslandsreisekrankenversicherung die Kosten.

+++ Eine große Auswahl an Erste-Hilfe-Sets gibt es im ALPIN-Shop. +++

"Grundsätzlich empfiehlt sich für jeden, der regelmäßig in den Bergen unterwegs ist, eine Absicherung durch eine private Auslandskrankenversicherung sowie durch eine Unfallversicherung mit Einschluss von Bergungskosten", so Harald Paschken, Versicherungsberater bei den Naturfreunden Deutschlands. Wer möchte, ergänzt dies zusätzlich durch eine Mitgliedschaft beim DAV.

Eine private Auslandsreisekrankenversicherung deckt auch die medizinische Behandlung nach dem Unfall sowie einen Rücktransport ins Heimatland ab.

Bei privaten Unfallversicherungen lohnt der Blick ins Kleingedruckte. Denn die Übernahme von Transport- und Rettungskosten ist bei vielen Unternehmen Bestandteil der Besonderen Versicherungsbedingungen und deshalb ein beitragspflichtiger Zusatzbaustein. Besonders, wenn es um den Transport in ein Krankenhaus oder den Rücktransport zum Wohnsitz geht, sollte man über die Versicherungsbedigungen genau Bescheid wissen. Die Leistungspflicht besteht nur, wenn andere Ersatzpflichtige ausfallen. Sprich, wenn nicht noch zusätzlich eine private Auslandskrankenversicherung besteht.

Bergrettung: Schutz über den Verein?

Eine umfassende Absicherung bietet vor allem die Mitgliedschaft in einem der alpinen Vereine. Mitglieder des deutschen Alpenvereins (DAV) sind weltweit für Such-, Bergungs- und Rettungsaktionen während alpinistischer Aktivitäten (Skifahren, Langlauf, Snowboarden eingeschlossen) bis 25.000 Euro abgesichert.

Ähnliche Konditionen bietet auch der Österreichische Alpenverein (ÖAV) seinen Mitgliedern. Wer weniger an den Angeboten und Ermäßigungen der Vereine interessiert ist, sondern nur eine kostengünstige Bergekostenversicherung sucht, könnte auch eine Förder-Mitgliedschaft bei der Bergrettung Österreich eingehen, etwa über die Bergrettung Salzburg.

Sie kostet 28 Euro, schließt weltweit Boden- und Flugrettung bei Berg- und Wassersport bis 25.000 Euro ein und kann auch von Ausländern abgeschlossen werden.

Der Schweizer Alpenclub (SAC) bietet keine Unfallversicherung im Rahmen seiner Mitgliedschaft, gewährt jedoch Vergünstigungen für eine Gönnerschaft bei der schweizerischen Rettungsflugwacht (REGA). Eine Gönnerschaft bei der REGA ist jedoch nicht gleichzusetzen mit einer vollwertigen Versicherung und garantiert keine Rettungsflüge.

Bergrettung: Sonderfall Blockierung

Auf fast 13.000 Einsätze kommt allein die Bergwacht Bayern inzwischen jährlich. Tendenz weiter steigend, meldet auch der deutsche Alpenverein, der seit 1952 jährlich die Zahl der gemeldeten Bergunfälle erhebt. Die Gründe sind vielfältig: Es sind immer mehr aktive Bergsportler unterwegs, veränderte klimatische Bedingungen wie etwa vermehrter Steinschlag, eine erleichterte Alarmierung durch Mobiltelefone, aber auch immer mehr alpin Unerfahrene, die sich überschätzen, tragen zum Anstieg der Rettungseinsätze bei.

Ein rapider Anstieg von Notfällen ist vor allem bei sogenannten Blockierungen zu verzeichnen, also bei Rettungseinsätzen aus ausweglosen Situationen ohne Verletzung.

"Gerade in Zeiten von Notrufhandys und Hubschraubern trauen sich die Menschen oft mehr zu, als sie wirklich können", so Balthasar Laireiter von der Bergrettung Salzburg. "Wenn sie dann am Klettersteig weder vor noch zurück können, zücken sie ihr Handy und holen die Bergrettung."

Die Kosten für derartige Notfälle, die weder Unfall noch medizinischer Notfall sind, schließen aber nur die DAV-Versicherung und die Bergekostenversicherung der Bergrettung Österreich ein.

Rettung auch bei Leichtsinnigkeit und Fahrlässigkeit?

Ein nicht unerhebliches Thema ist auch, wer zahlt, wenn Bergsteiger leichtsinnig oder gar fahrlässig handeln. Sie beispielsweise mit ungeeigneter Ausrüstung in vereistes, schneereiches Gelände gehen oder trotz Unwetter- oder Lawinenwarnungen losziehen? Müssen die Bergsteiger in diesen Fällen die Kosten für die Rettung selbst tragen?

Die gute Nachricht vorneweg: Der Grund des Einsatzes spielt für die Bergrettung erstmal keine Rolle. Grundsätzlich wird zunächst zwischen Notfalleinsatz, also wenn jemand verletzt ist, und Sondereinsatz, also wenn Menschen blockiert sind, sich verstiegen haben oder erschöpft sind, unterschieden. Zu Sondereinsätzen gehören auch Tierbergungen, die Vermisstensuche und die Bergung von Toten.

Laut Bergwacht Bayern gilt immer der Grundsatz: Wenn jemand verletzt ist oder medizinische Hilfe braucht, dann handelt es sich grundsätzlich um einen Notfalleinsatz, der dann von der Krankenkasse bezahlt wird.

Während Bergekosten im Ausland auch mit einer Auslandsreisekrankenversicherung abgedeckt werden können, erstattet der Versicherungsträger des DAV auch die Bergekosten in Deutschland – und das sogar bei Fahrlässigkeit.

Patrick Wörner, Versicherungsmakler und selbst leidenschaftlicher Bergsteiger erklärt kurz und bündig, welche Versichung für was zuständig ist:

Böses Erwachen?

Auch wenn in Momenten akuter Not die Frage nach den Kosten zweitrangig ist, rückt sie nicht selten anschließend umso mehr in den Vordergrund.

Gerade bei einem Helikoptereinsatz ist man leider schnell mit ein paar tausend Euro dabei. Abgerechnet wird teilweise noch an Ort und Stelle. Das heißt, man geht mit Kreditkarte in Vorkasse. Oder die Rechnung flattert ein paar Tage später ins Haus. Nicht selten fragen sich dann die Betroffenden, an wen sie sich nun wenden sollen.

Es lohnt sich auf jeden Fall immer einen genauen Blick in die Versicherungsbedigungen zu werfen. Oft schließen private Krankenversicherungen, die vor langer Zeit abgeschlossen wurden, die Bergrettung noch mit ein. Bei neueren Versicherungen können diese jedoch schon mal ausgeschlossen sein. Auch die Deckungssumme der Versicherung ist dabei nicht unerheblich, da eine Rettung mit dem Hubschrauber mal schnell in die Abertausende gehen kann.

Wer zahlt bei bleibenden Schäden?

Im schlimmsten Fall birgt so ein Unfall nicht nur ein mehr oder weniger traumatisches Erlebnis, sondern führt auch zu einer bleibenden Beeinträchtigung. Ein eingeschränktes Gehvermögen nach einer Sprunggelenksfraktur oder sogar Erfrierungen an Zehen und/oder Fingern, wenn man längere Zeit eventuell sogar eine ganze Nacht im Freien verbringen musste.

"In diesen Fällen lohnen sich private Unfallversicherungen, die in diesem Zusammenhang oftmals hohe Einmalsummen leisten." so Patrick Wörner, Versicherungsmakler und selbst leidenschaftlicher Bergsteiger. "Teilweise zahlen die Unfallversicherungen auch Schmerzensgeld bei Knochenbrüchen und greifen bei andauernder Berufsunfähigkeit." Ob die Versicherung zahlen muss, hängt jedoch von den Vertragsbedingungen ab. Für Bergführer oder Menschen die beruflich in die Berge gehen, ist es umso schwieriger an eine Versicherung heranzukommen, die diese Bedingungen einschließt. Da lohnt oft der Gang zum Versicherungs-Profi, so Wörner.

Wie man es auch dreht und wendet, wer regelmäßig in die Berge geht, tut gut daran sich abzusichern: mit guter Vorbereitung, adäquater Selbsteinschätzung, der Auswahl von Touren, die zum Leitungsniveau passen, und last but not least der nötigen Versicherung für den Fall der Fälle.

7 Kommentare

Kommentar schreibenStimme Karl zu. Eigenanteil von ein paar hundert Euro macht Sinn.

@Bergfreundin

Danke für den Hinweis!

Bzgl. der DAV Versicherung die in der Mitgliedschaft enthalten ist, muss man enorm aufpassen, dass die Versicherung nicht greift wegen "Pauschalreise"

"Die im Voraus festgelegte Verbindung von mindestens zwei der folgenden Dienstleistungen, die zu einem Gesamtpreis verkauft oder zum Verkauf angeboten wird, wenn diese Leistung länger als 24 Stunden dauert oder eine Übernachtung einschließt:

• Beförderung

• Unterbringung

• andere touristische Dienstleistungen, die nicht Nebenleistungen von Beförderung oder Unterbringung sind und einen beträchtlichen Teil der Gesamtleistung ausmachen (z.B. Wanderführer)

• Nicht entscheidend für die Antwort ist, ob ein Flug inbegriffen ist oder nicht!

• Auch „individuell“ nach Wünschen zusammen gestellte Reisen sind „Pauschalreisen“, sobald 2 oder mehr Reise-Elemente zusammen gestellt werden. Es muss keine „Standard-Reise-Paket“ aus dem Reise-Katalog sein.

Was hier wieder heraus kommt, ist eine neue EU Ellenbogengesellschaft die von vermeindlich überlegenen forciert werden. Jeder wird ohne zusatzkosten heraus geholt. Punkt. Alles andere ist nahe am Zeitgeister 1939.

Ich interpretiere den Ansatz von Karl so, dass grob fahrlässige Handlungen nicht zu Kosten von Anderen gebilligt werden sollten. Kosten in dem Sinne, dass Einsätze bezahlt werden müssen, die vermeidbar gewesen wären und möglicherweise andere Rettungsaktionen dadurch verzögern könnten.

Eine Versicherung auszunutzen, um so bewusst mehr Risiken einzugehen und weniger Planen zu müssen, ist meiner Meinung nicht wirkliche ein vorteilhafter Trend. Zudem wird nicht von einer Komplettübernahme sondern nur von einem Eigenanteil gesprochen, also ein vertretbarer Anteil.

Das unnötige Risiko wurde schon bewusst eingegangen und durch solch eine Maßnahme sollte dies ja vermieden werden.

@Karl... das ist ein ebenso selbstgerechter wie unsolidarischer und kurzsichtiger Kommentar. Ärgerlich, einfach ärgerlich! Sie unterstellen laienhaft und fälschlich, eine Blockierung sei zwangsläufig (fahrlässig) verschuldet (und in diesen Fällen sei eine Rettung nicht "wirklich nötig"). Meinen Sie ernsthaft, es würde die "Unfallzahlen senken", wenn die Versicherten, die ja bereits über ihren AV-Beitrag eine (dem versicherten Risiko angepasste und wirtschaftlich kalkulierte) Versicherungsprämie bezahlt und damit einen entsprechenden (im Übrigen subsidiären) Anspruch (!) erworben haben, aus Angst vor Inanspruchnahme/Eigenanteil einen rechtzeitigen Notruf unterlassen und in der Folge unnötige Risiken eingehen?

So schön es ist über den DAV für alle Fälle abgesichert zu sein...die Unfallzahlen senkt das eher nicht. Besonders die Blockierungen sind meiner Meinung nach ein Problem. In diesem Fall wäre ein entsprechender Eigenanteil (z.B. 500€) angebracht. Hat man die Rettung wirklich nötig, wird man das gerne zahlen. Hat man sich fahrlässig überschätzt, keinen Wetterbericht geschaut oder steigt mit völlig falschem Material ein, kostet es eben was.